Vogliamo parlarti della contabilità analitica per commessa, diventata – per le aziende di impianti – uno strumento strategico e molto importante di decisione su clienti, fornitori, attività, commesse, investimenti.

Ma prima è importante fissare un quadro d’insieme ed evidenziare le differenze tra contabilità analitica e generale.

Differenze tra contabilità analitica e generale

Senz’altro conosci la contabilità generale, che starai gestendo con il tuo software gestionale.

La contabilità analitica per commessa è un altro strumento di controllo.

E’ quel sistema che riesce a dare un quadro chiaro di tutte le attività aziendali che portano rendimento (margine) e di quelle che invece producono perdite o rendimenti non sufficienti.

Quindi possiamo dire che la contabilità generale si occupa del monitoraggio dei costi complessivi di tutte le attività aziendali, senza fare alcuna distinzione tra le singole commesse.

La contabilità analitica misura invece i costi analitici e tiene dunque traccia dei costi sostenuti nell’ambito di una particolare commessa, verificandone anche la redditività.

Ma entriamo nel dettaglio e capiamo nello specifico che cos’è la contabilità analitica e come applicarla nella tua azienda di impianti.

Contabilità analitica applicata alla commessa

Le aziende che lavorano a commessa – come sicuramente sai – seguono di solito più commesse contemporaneamente e hanno tante attività (e quindi tanti dati) da seguire nello stesso momento.

La contabilità analitica per commessa è uno strumento molto importante per il controllo di gestione sugli impianti che realizzi.

Permette infatti di tenere traccia dei costi analitici sostenuti nell’ambito di una singola commessa.

Per questo possiamo dire che va oltre la contabilità generale che, invece, si occupa della rilevazione e della classificazione dei movimenti economici relativi alle attività aziendali (vendite, acquisti, fatturato, incassi e pagamenti).

L’analisi dei costi

Sono 3 i livelli della contabilità analitica:

- livello di dettaglio

prevede l’individuazione (e la misurazione) dei singoli costi che compongono la commessa - livello di aggregazione

consente di raggruppare i costi in modo da poterli confrontare con i ricavi della commessa - livello del piano dei conti

rappresenta lo schema generale su cui si basa la contabilità analitica

Capisci bene che stiamo quindi parlando di uno strumento particolarmente utile per verificare la redditività di un progetto e intervenire, se necessario, per ridurre i costi o aumentare i profitti.

Come applicare la contabilità analitica alla commessa

La contabilità analitica per commessa – a differenza di quella generale – non è obbligatoria per legge.

Dobbiamo dire però che, dove si lavora con elevata competizione (come nel tuo settore), è diventata praticamente indispensabile (se non addirittura necessaria).

È infatti la base per fare il controllo di gestione, che abbiamo già definito in altri articoli ma che ridefiniamo anche qui:

Controllo di gestione = processo di controllo che permette di misurare i risultati raggiunti dall’attività aziendale (costi e ricavi reali) rispetto agli obiettivi prefissati (budget di commessa), al fine di identificare eventuali aree da correggere e di definire le strategie dell’azienda.

Nel settore impiantistico si lavora su commessa, lo sai bene.

Questo significa che ogni opera che realizzi è un impianto unico, con un progetto unico fatto per il tuo cliente.

Il tuo è un mercato competitivo, in cui la concorrenza spesso si vince con il prezzo.

Allora, il tuo controllo deve essere strategico con l’obiettivo principale di valutare bene i costi preventivi e di confrontarli con i costi consuntivi per calcolare precisamente la marginalità della singola commessa.

È fondamentale il controllo di gestione che si fa, appunto, con la contabilità analitica per commessa.

ss

Obiettivi della contabilità analitica

Cosa ottieni impostando questo tipo di contabilità?

La contabilità analitica per commessa ha lo scopo di:

- identificare i costi relativi a una particolare commessa

- analizzare le cause che hanno determinato livelli anomali dei costi

- analizzare le variazioni dei costi di commessa rispetto alle previsioni

- verificare la redditività di una commessa

- valutare l’efficacia dell’investimento effettuato in una particolare commessa

Ricorda poi l’obiettivo primario:

La contabilità analitica è uno strumento chiave del controllo di gestione.

Calcola, infatti, i costi di realizzazione e i margini di profitto di commesse specifiche. In questo modo, il controllo di gestione può elaborare il budget e tenere costantemente monitorata la gestione aziendale per garantire equilibrio economico e finanziario all’azienda ed evitare rischi di liquidità.

Contabilità analitica per centri di costo

Abbiamo detto che la contabilità analitica si concentra sull’analisi dei costi analitici.

Cosa sono i centri di costo

Nella contabilità per commessa, i costi sono riclassificati in base ai diversi centri di responsabilità.

Ciascun centro di responsabilità identifica e misura i costi direttamente collegati alle attività svolte nell’ambito della commessa.

I principali centri di responsabilità in un’azienda di impianti sono solitamente questi:

- costo delle materie prime e dei componenti

- costo del lavoro diretto

- costo della manodopera

- costo degli ammortamenti

- costo della commercializzazione

Sono i cosiddetti Centri di Costo, cioè “aree di ripartizione” dei costi di commessa.

Di norma queste aree vengono decise a monte dall’azienda e sono legate agli elementi specifici della commessa.

Questa modalità di riclassificare – chiamata modalità per destinazione – è tipica appunto della contabilità analitica e serve a valutare che la commessa non sia improduttiva (cioè produce perdite anziché profitto).

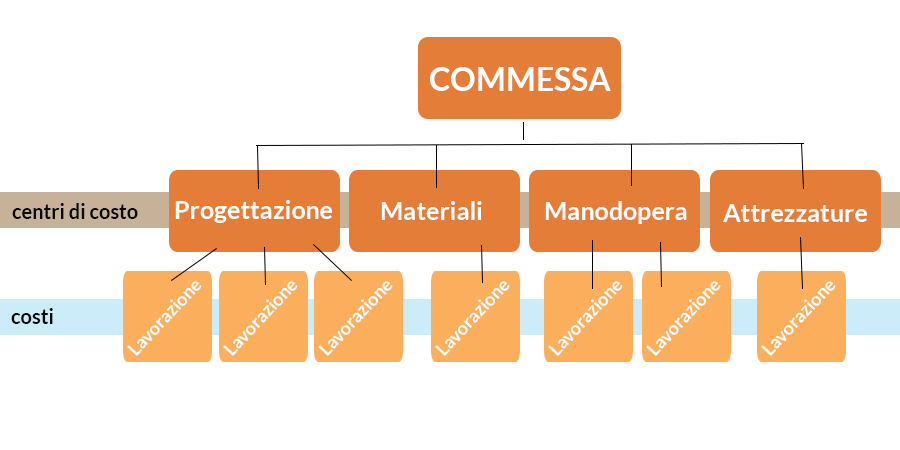

Riclassificare i costi in contabilità analitica (esempio pratico)

Riassumiamo quindi i 2 passaggi da fare per riclassificare i costi:

L’azienda di impianti struttura i propri centri di responsabilità (centri di costo) e attribuisce a ciascun centro i costi di sua competenza.

Entra in gioco la contabilità analitica, che serve per attribuire ai centri di costo i costi di competenza delle singole lavorazioni, per verificare che questi costi non superino il tetto di spesa programmato.

Ecco un esempio di struttura organizzativa dei costi di una commessa.

A cosa serve la contabilità analitica per commessa

Ora che hai capito l’importanza della contabilità analitica per controllare le tue commesse e la tua attività, ti chiederai … “ma come si fa tutto questo?”

Si fa con degli strumenti specifici, cioè dei software.

Sì, perché la contabilità analitica ha bisogno di un software.

La buona notizia è che spesso si tratta di procedure che si possono aggiungere al sistema di contabilità generale già in uso.

In ogni caso il software di contabilità analitica permette di calcolare in modo semplice, preciso e veloce i costi della commessa. Determina il costo unitario degli impianti realizzati, tenendo conto delle diverse voci di costo.

Grazie a questo software puoi individuare i centri di costo della commessa e calcolarne il relativo ammontare in base ai costi imputati.

Abbiamo detto sopra che la contabilità analitica è la base per impostare il controllo di gestione, entrambi collegati all’analisi approfondita dei costi.

Proprio per questo, spesso, nel software della contabilità analitica sono incluse anche le procedure di controllo di gestione.

Se è così, hai in mano un potente mezzo di controllo!

Quando la contabilità analitica si unisce al controllo di gestione strategico, puoi individuare rapidamente i costi e i ricavi associati ad ogni singola commessa svolta dalla tua azienda e puoi misurare gli scostamenti tra obiettivi pianificati e risultati raggiunti.

In conclusione

Abbiamo cercato di aiutarti a capire l’importanza, per la tua azienda di impianti, della contabilità analitica per commessa. Ci siamo riusciti?

Se vuoi calcolare i costi di commessa in modo molto accurato e individuare anche i costi indiretti, se vuoi misurare il margine di profitto della commessa e decidere se è conveniente proseguire nella sua realizzazione ti serve proprio la contabilità analitica.

Prendi la strada giusta, inizia a controllare tutti gli elementi (e il loro valore) che compongono le tue commesse.